Het belang van een Bestuurdersaansprakelijkheidsverzekering

Veiligheid voor jou als bestuurder

In de praktijk gebeurt het steeds vaker dat een schadeclaim niet alleen tegen je onderneming wordt ingediend, maar ook tegen jou persoonlijk als bestuurder. Dat kan je privévermogen in gevaar brengen.

Met een D&O-verzekering (Directors & Officers of bestuurdersaansprakelijkheidsverzekering) dek je jezelf in tegen schade-eisen van werknemers, leveranciers, klanten, medeaandeelhouders, de overheid, enz. De verzekering vergoedt schade en gerechtskosten wanneer een juridische vordering tegen jou als bestuurder wordt ingesteld — of die vordering nu gegrond is of niet.

Voorbeelden van claims tegen jouw privévermogen:

- Een klant die schadevergoeding eist wegens een fout in een opgestelde akte.

- Een VME die een vordering instelt wegens foutief beheer van inkomsten en uitgaven.

- De overheid wegens niet-betaalde sociale bijdragen of belastingen.

Bescherm je toekomst

Met een bestuurdersaansprakelijkheidsverzekering kan jouw vennootschap de financiële impact van zulke schadeclaims opvangen. Zo blijft je privévermogen beschermd en kun jij je concentreren op het succes van je onderneming.

Inhoud van de collectieve polis

Voor wie is de bestuurdersaansprakelijkheidsverzekering?

- Voormalige, huidige en toekomstige bestuurders (Bestuursfouten verjaren pas na 5 jaar)

- Zaakvoerders, leden van het directiecomité, feitelijke maatschappelijke lasthebbers, vereffenaars van filialen

- Rechtspersonen, inclusief managementvennootschappen en hun permanente vertegenwoordigers

- Echtgenoten en partners, erfgenamen, legatarissen (wanneer zij worden aangesproken voor een bestuursfout van de erflater of overleden partner)

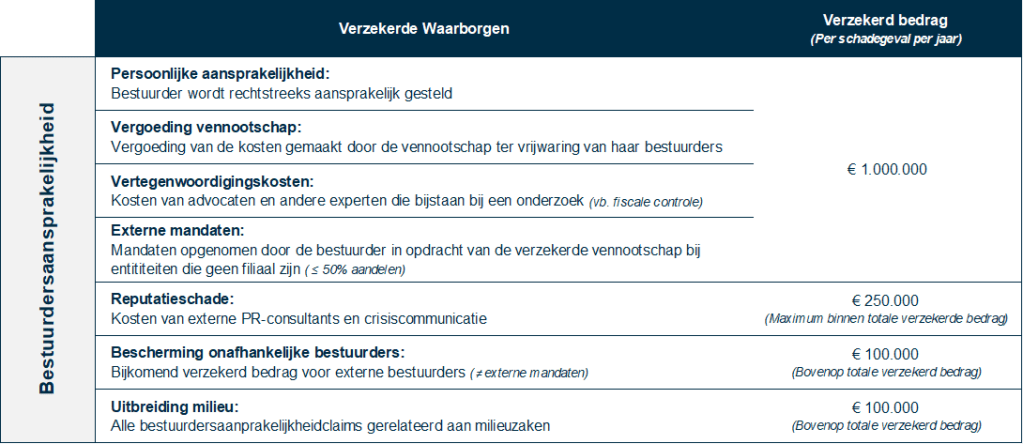

Waarvoor ben je verzekerd?

- Burgerrechtelijke, strafrechtelijke en administratieve vorderingen, ongeacht door wie de vordering wordt ingesteld en ongeacht of deze gegrond is.

- Schadevergoeding én gerechtskosten vanaf het begin van de procedure, met vrije keuze van advocaat.

- Alle mandaten in filialen en vennootschappen waarin men een meerderheidsdeel bezit (wereldwijd).

- Externe mandaten in vennootschappen waarin men geen meerderheidsaandeelhouder is.

- Kosten voor herstel van reputatieschade.

- Kosten voor intrekking of herroeping van rechterlijke beslissingen.

Verzekerde bedragen

Je hebt als vastgoedmakelaar de keuze uit verschillende verzekerde kapitalen:

€250.000, €500.000 of €1.000.000, of hoger op aanvraag.

Er zijn vaste forfaitaire premies in functie van gekozen verzekerd kapitaal en aantal vastgoedmakelaars actief in de vennootschap:

Een bijkomende vennootschap, gelinkt aan de verzekeringsnemer, met vastgoedmakelaarsactiviteiten kan meeverzekerd worden mits een bijpremie van € 200 per vennootschap.

De premies dienen verhoogd te worden met 9,25 % lasten en kosten.

Hoe aanvragen?

Contacteer ons eenvoudig via vastgoed@concordia.be. Wij zorgen voor een snelle afhandeling.

Schade-aangifte

Zo meld je een incident correct en volledig:

1. Meld het incident

Stuur je melding onmiddellijk per e-mail naar claims@concordia.be. Noteer de datum van ontdekking en geef aan of het om een claim of een potentieel risico gaat.

2. Verzamel documenten

Denk aan vergadernotulen, interne rapporten, contracten, correspondentie en financiële bewijzen. Alles wat relevant is voor het incident kan helpen.

3. Beschrijf het incident

Leg duidelijk uit:

- Wat er precies is gebeurd

- Wie erbij betrokken is

- Wanneer en waar het gebeurde

- Welke gevolgen dit heeft voor het bedrijf, aandeelhouders of derden

4. Identificeer betrokken personen

Noteer bestuurders, managers, toezichthouders en andere interne of externe partijen die betrokken zijn.

5. Werk samen met de verzekeraar

Beantwoord vragen volledig en tijdig. Maak gebruik van juridische ondersteuning als die wordt aangeboden.

6. Documenteer alles

Houd een logboek bij van contactmomenten en bewaar kopieën van alle documenten. Meld ook eerdere fouten of incidenten die nu pas tot een claim kunnen leiden.

Tip: hoe vollediger en sneller je de informatie aanlevert, hoe vlotter het schadeproces verloopt.